Відродження резервних акредитивів у міжнародній торгівлі

Низькі показники дефолтів, підвищена гнучкість, технологічні досягнення та зміна правил сприяють прийняттю резервних акредитивів (SBLC), потужного інструменту.

Покупці та продавці повинні взяти до уваги: використання SBLC набирає обертів як платіж останньої інстанції в міжнародній торгівлі.

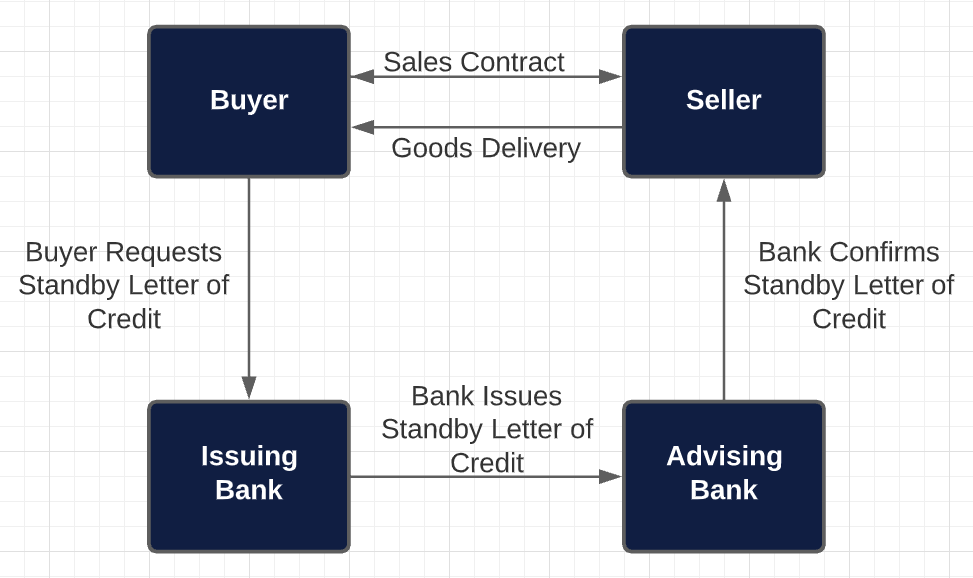

SBLC перетворилися на важливий фінансовий інструмент, який захищає сторони від невиконання зобов’язань та фінансових зобов’язань. Сторонами можуть бути покупці великих проектів, які покладаються на виконання підрядниками, або продавці, яким потрібні гарантії оплати.

Що таке SBLC?

За своєю суттю SBLC-це зобов’язання або обов’язок емітента (зазвичай банку або фінансової установи), прийняте на прохання заявника (також іменованого боржником) виплатити зазначеному бенефіціару обумовлену суму за умови, що бенефіціар виконає певні документальні умови.

Як правило, SBLC створюється для надання бенефіціару гарантій того, що заявник виконає певні зобов’язання, що випливають з окремої угоди між двома сторонами. Ці зобов’язання можуть включати задовільне виконання послуги, постачання товарів, повне виконання за контрактом або оплату. На відміну від комерційного акредитива, де право бенефіціара на оплату прив’язане до його власного виконання або невиконання, в SBLC право на оплату залежить від виконання або невиконання заявником.

Історія SBLC

Походження SBLC можна простежити до Закону Гласса-Стіголла 1933 р., який обмежував банки США видавати гарантії, що включають вторинну відповідальність за борг або дефолт іншої сторони. Щоб задовольнити вимоги міжнародної торгівлі, банки та регулятори розробили SBLC, інструмент, який забезпечує ту саму гарантію, що і гарантія, але активується поданням відповідних документів або простою вимогою, не враховуючи фактичного дефолту принципала. Це робить SBLC спорідненими з банківськими або незалежними гарантіями, що діють на основі принципів незалежності та суворої відповідності.

Обсяги SBLC значно зросли за останні 10 років. За даними торгового реєстру ICC, у 2022 році потік документарної торгівлі (включаючи акредитиви, SBLC та банківські гарантії) перевищив 2,5 трлн доларів США. Популярність SBLC різко зросла за межами США, обсяги та суми значно перевищують показники США в розмірі від 600 млрд до 1 трлн доларів США, як повідомляє DCW.

Глобальне зростання SBLC пояснюється гнучкістю їх застосування, технологічним прогресом, широким прийняттям правил Міжнародної Торгової палати (ICC), низькими показниками дефолту, орієнтацією банків на дохід, заснований на комісійних, і сприятливим регулюванням капіталу.

Популярність інструменту

SBLC стали інструментом сприяння глобальній торгівлі, надаючи безпечний і надійний спосіб оплати в міжнародних транзакціях. Для промислового сектора, де контракти є довгостроковими або поновлюваними, цей інструмент допомагає забезпечити контракти, забезпечує важіль для переговорів про вигідні умови контракту і захищає від валютних і політичних ризиків.

Гнучкість налаштування SBLC відповідно до конкретних вимог контракту, а також такі функції, як можливість передачі та поступки, додають їм гідності та сприяють довірі між сторонами.

Використання SBLC охоплює широкий спектр зобов’язань. Наприклад, компанії-поручителі часто приймають SBLC замість забезпечення при випуску апеляційних облігацій. У віртуальних угодах про придбання електроенергії SBLC використовуються як синтетичні акредитиви для захисту від ризику затримки проекту. Страхові компанії використовують SBLC для забезпечення страхових премій, а в деяких випадках розміщення SBLC є вимогою держави.

Програми сприяння торгівлі багатосторонніх банків розвитку, таких як IFC (приватний підрозділ Світового банку), Азіатський банк розвитку та Міжамериканський банк розвитку, також використовують SBLC для підтримки торгових операцій.

Перш за все, SBLC використовуються в якості контрпідтримки для міжнародних банківських гарантій, які можуть бути прив’язані до поручительства і лізингових інструментів за гарантіями виконання.

Правила та положення, що регулюють SBLC

Міжнародна практика резервних акредитивів (ISP98), яка відзначила свій срібний ювілей у 2023 році, надає вичерпні та чіткі рекомендації щодо життєвого циклу SBLC. Ці правила добре зрозумілі банкам і регулюючим органам по всьому світу.

Спочатку правила були опубліковані інститутом міжнародного банківського права та практики (IIBLP). Пізніше було досягнуто згоди з ICC щодо їх публікації як публікації ICC № 590. По ходу IIBLP підготував і опублікував типові форми для використання з ISP98. Типові форми містять докладні освітні примітки, які посилаються на різні правила ISP98, пояснюють, чому певні положення акредитива були складені певним чином, пропонують альтернативи, які можуть бути доречні в певних обставинах, і дають чіткі інструкції про те, як заповнювати прогалини або вибирати з укладених в дужки альтернатив.

Сьогодні ISP98 настільки широко прийнятий, що він інтегрований у типи повідомлень Swift приблизно так само, як правила ICC, такі як UCP 600, вбудовані в комерційні акредитиви. Немає сумнівів, що ISP98 став набором правил вибору для SBLC. Він продовжує зростати в популярності, і на нього посилалися в судових справах і він направляв суди при вирішенні спорів за акредитивами.

Правила також передбачили тенденцію до збільшення цифровізації і містять положення, які підтримують електронні уявлення по SBLC.

Низькі ставки дефолту та капітальні витрати

SBLC є привабливими інструментами для емітентів через історично низькі ставки дефолту. Торговий реєстр ICC забезпечує глобальний огляд профілів кредитного ризику в торговому фінансуванні, включаючи SBLC. У 2022 році ICC застосував більш детальний підхід для забезпечення надійного аналізу, порівнянності між банками, послідовності у застосуванні формули та відтворюваності результатів.

Згідно з даними, рівень дефолту, пов’язаний з боржниками (з використанням методології Базеля), склав 0,26% в 2020 році. Коли ICC розширила свій аналіз, включивши рівні дефолту, пов’язані з ризиками та транзакціями, за період 2015-2020 років, результати виявилися ще нижчими. Фактично, ставки запозичень для продуктивних SBLC і BG як для дефолтних, так і для недефолтних боржників оцінювалися нижче 1%.

Ці дані підтверджують середній коефіцієнт конверсії кредитів (CCF) менше 10%, що виправдовує збереження 20% зниження ризику дефолту (EAD) при розрахунку активів, зважених на ризик, для цілей капіталу.

Визнаючи сприятливий профіль ризику інструментів торгового фінансування, Європейський парламент і Європейська Рада схвалили CCF в розмірі 20% для позабалансових статей торгового фінансування.

Однак регулятори США запропонували більш високі вимоги до капіталу для так званого Базельського ендшпіля. Запропоноване правило фокусується на збільшенні капіталу для покриття кредитних, ринкових та операційних ризиків, що суттєво впливає на вартість кредитування та доступність.

Внесок у доходи світової торгівлі

Популярність SBLC також відображається у внесках у доходи банківської спільноти. Згідно з BCG Global Trade Model 2023, продукти документарної торгівлі (включаючи акредитиви і банківські гарантії) склали 41% від загального обсягу доходів банків торгового фінансування, що в 2023 році склало 58 млрд доларів США.

SBLC генерують значний дохід на основі комісій за рахунок масштабних операцій з низьким рівнем обслуговування, таких як плата за консультування з акредитивів, плата за внесення змін, плата за обробку тощо. Крім цих прямих доходів, SBLC створюють можливості для банків для перехресного продажу додаткових продуктів і послуг своїм клієнтам.

Ризики, пов’язані з SBLC

Хоча SBLC пропонують переваги та безпеку платежів, важливо враховувати ризики, пов’язані з їх використанням.

Найважливішим документом в Угоді SBLC є угода про відшкодування або акредитив. Цей документ зазвичай встановлює договірне зобов’язання заявника відшкодовувати емітенту будь-які платежі, здійснені за SBLC. Крім того, угода про відшкодування або акредитиви повинна містити інші важливі умови щодо відшкодування. Деякі емітенти змушують заявника оформляти боргову розписку на суму SBLC як доказ зобов’язання заявника щодо відшкодування.

При випуску SBLC необхідно враховувати кілька ключових факторів, включаючи фінансову стабільність та кредитоспроможність емітента, ризик помилок у документації або потенційних суперечок, можливість шахрайства або зловмисного використання коштів, а також необхідність суворого дотримання правових та нормативних вимог. Перед прийняттям заяви на SBLC емітент повинен підтвердити, що інструкції заявника зрозумілі і можуть бути легко виконані. Якщо інструкції заявника незрозумілі, а емітент не виконує інструкції, заявник може мати підстави оскаржити відшкодування.

Емітенти також повинні бути обережними в ситуаціях, коли заявник намагається змінити або внести зміни до базової угоди з бенефіціаром, нав’язуючи складні умови оплати SBLC. Такі ситуації можуть поставити емітента в скрутне становище і потенційно призвести до суперечок.

Запорукою успіху у випуску SBLC є повне розуміння проблем, які можуть виникнути під час транзакції, а також прав та обов’язків сторін транзакції.

SBLC та міжнародна торгівля

На закінчення слід зазначити, що резервні акредитиви є цінним інструментом у міжнародній торгівлі, забезпечуючи безпеку платежів, зниження ризиків і довіру між залученими сторонами. Розуміння складності, міркувань та ризиків, пов’язаних із використанням SBLC, може допомогти компаніям приймати обґрунтовані рішення та орієнтуватися на світовому ринку з більшою впевненістю та успіхом.