Сукупна виручка 20 найбільших банків Азіатсько-Тихоокеанського регіону зросла на 4,3% у 2023 році

Сукупна виручка досягла 1,67 трлн $ в 2023 році в порівнянні з 1,6 трлн $ в попередньому році, чому сприяло різке зростання процентних доходів.

Однак вони також постраждали від зниження непроцентних доходів в умовах економічної нестабільності та посилення конкуренції.

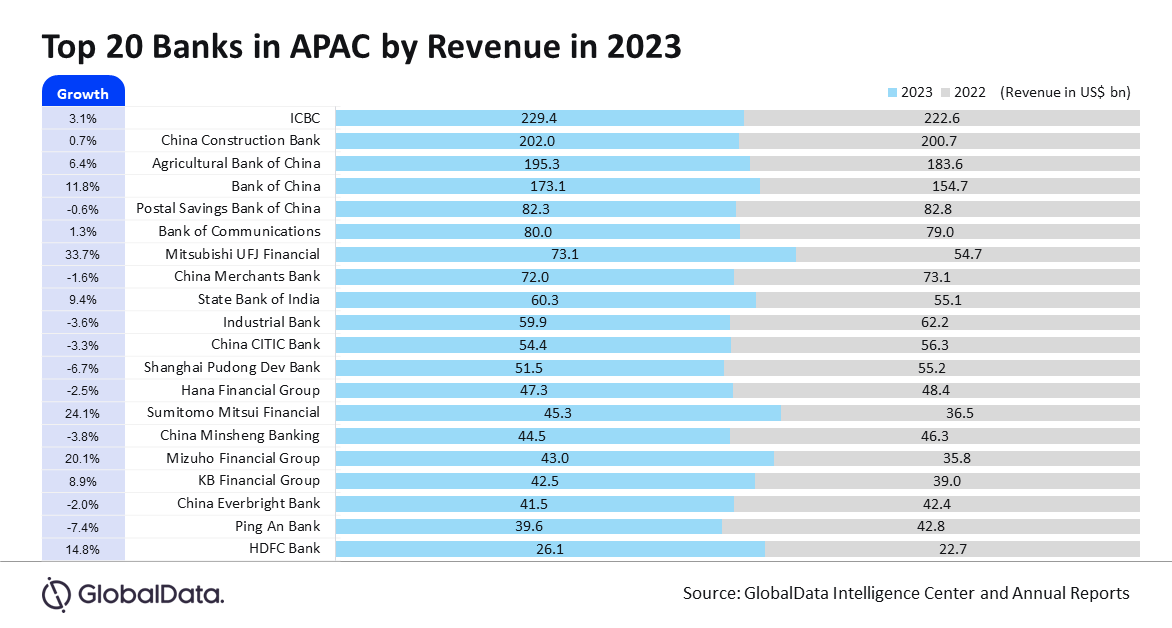

З 20 банків 13 були з Китаю. В середньому китайські банки повідомили про зниження виручки на 0,4% в річному численні на тлі слабкого попиту на кредити і кризи на ринку нерухомості, сказав Мурті Грандхі, аналітик GlobalData з корпоративних профілів.

“Велика трійка” японських банків-Mitsubishi UFJ Financial (MUFJ), Sumitomo Mitsui Financial і Mizuho Financial Group – були єдиними банками з топ-20, які в 2023 році продемонстрували зростання виручки більш ніж на 20%.

Виручка MUFJ зросла на 33,7% завдяки більш ніж подвоєнню процентних доходів (зростання на 104,8%) в 2023 році. За даними GlobalData, це відбулося головним чином завдяки прибутку від анулювання інвестиційних трастів, поліпшення спреду по кредитах і збільшення доходів від іноземних депозитів.

Тим часом, Sumitomo Mitsui Financial зафіксувала зростання виручки на 24,1% через зниження курсу ієни, збільшення процентних доходів і збільшення комісійних зборів.

Виручка Mizuho Financial Group збільшилася на 20,1%, що, за даними GlobalData, відбулося завдяки зростанню відсотків за кредитами і векселями на 99,5%.

Bank of China став найбільшим китайським банком за темпами зростання виручки. Виручка зросла на 11,8% в результаті збільшення обсягу кредитів і авансів клієнтам, а також підвищення процентних ставок.

На відміну від цього, Ping An Bank був названий найгіршим банком у топ-20, у якого процентні доходи знизилися на 0,6%, а непроцентні доходи впали на 10,9% у 2023 році, повідомляє GlobalData.

Забігаючи наперед, відзначимо, що результати діяльності банків Азіатсько-Тихоокеанського регіону в 2024 році, ймовірно, будуть залежати від економічного зростання в ключових економіках, таких як Китай та Індія, і змін у законодавстві.

“Рішення центральних банків щодо процентних ставок впливатимуть на чисту процентну маржу і попит на кредити. Зміни в законодавстві, включаючи коригування вимог до капіталу, будуть впливати на прибутковість банків і їх операційні стратегії”, – сказав Грандхі.

Грандхі попередив, що тривала геополітична напруженість та торговельні відносини можуть призвести до нестабільності та негативно вплинути на економічну діяльність в Азіатсько-тихоокеанському регіоні.

“Підтримка кредитної якості та управління проблемними кредитами будуть мати вирішальне значення для фінансового стану банків в умовах потенційного економічного спаду”, – уклав він.

GlobalData