Возрождение резервных аккредитивов в международной торговле

Низкие показатели дефолтов, возросшая гибкость, технологические достижения и меняющиеся правила способствуют принятию резервных аккредитивов (SBLC), мощного инструмента.

Покупатели и продавцы должны принять во внимание: использование SBLC набирает обороты в качестве платежа последней инстанции в международной торговле.

SBLC превратились в важный финансовый инструмент, защищающий стороны от невыполнения обязательств по исполнению и финансовых обязательств. Сторонами могут быть покупатели крупных проектов, которые полагаются на исполнение подрядчиками, или продавцы, которым нужны гарантии оплаты.

Что такое SBLC?

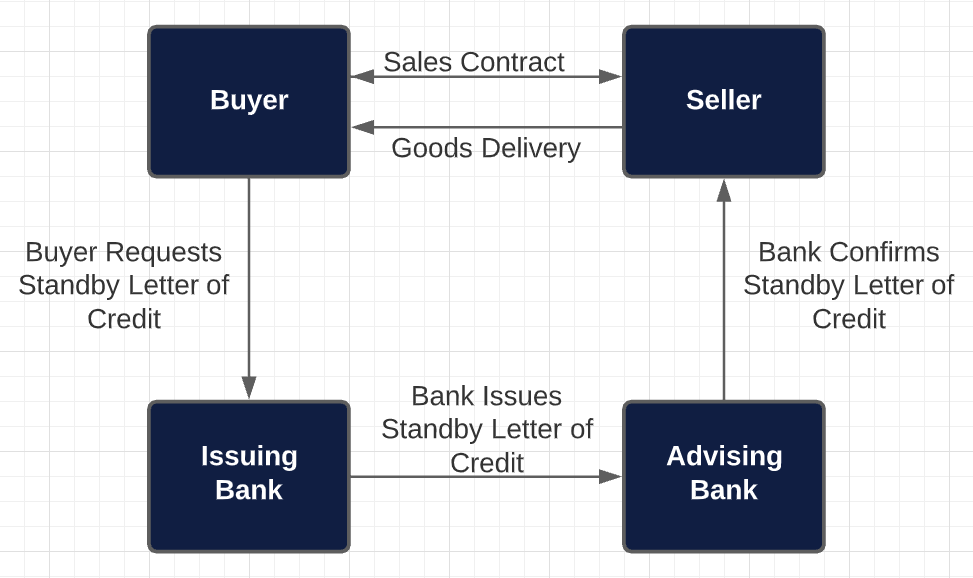

По своей сути SBLC — это обязательство или обязанность эмитента (обычно банка или финансового учреждения), принятое по просьбе заявителя (также именуемого должником) выплатить указанному бенефициару оговоренную сумму при условии, что бенефициар выполнит определенные документальные условия.

Как правило, SBLC создается для предоставления бенефициару гарантий того, что заявитель выполнит определенные обязательства, вытекающие из отдельной сделки между двумя сторонами. Эти обязательства могут включать удовлетворительное выполнение услуги, поставку товаров, полное выполнение по контракту или оплату. В отличие от коммерческого аккредитива, где право бенефициара на оплату привязано к его собственному выполнению или невыполнению, в SBLC право на оплату зависит от выполнения или невыполнения заявителем.

История SBLC

Происхождение SBLC можно проследить до Закона Гласса-Стиголла 1933 года, который ограничил банки США от выдачи гарантий, включающих вторичную ответственность за долг или дефолт другой стороны. Чтобы удовлетворить требования международной торговли, банки и регулирующие органы разработали SBLC, инструмент, который обеспечивает ту же гарантию, что и гарантия, но активируется представлением соответствующих документов или простым требованием, без учета фактического дефолта принципала. Это делает SBLC родственными банковским или независимым гарантиям, действующим на основе принципов независимости и строгого соответствия.

Объемы SBLC значительно выросли за последние 10 лет. По данным Торгового реестра ICC, в 2022 году поток документарной торговли (включая аккредитивы, SBLC и банковские гарантии) превысил 2,5 трлн долларов США. Популярность SBLC резко возросла за пределами США, объемы и суммы значительно превышают показатели США в размере от 600 млрд до 1 трлн долларов США, как сообщает DCW.

Глобальный рост SBLC объясняется гибкостью их применения, технологическим прогрессом, широким принятием правил Международной торговой палаты (ICC), низкими показателями дефолта, ориентацией банков на доход, основанный на комиссионных, и благоприятным регулированием капитала.

Популярность инструмента

SBLC стали инструментом содействия глобальной торговле, предоставляя безопасный и надежный способ оплаты в международных транзакциях. Для промышленного сектора, где контракты являются долгосрочными или возобновляемыми, этот инструмент помогает обеспечить контракты, обеспечивает рычаг для переговоров о выгодных условиях контракта и защищает от валютных и политических рисков.

Гибкость настройки SBLC в соответствии с конкретными требованиями контракта, а также такие функции, как возможность передачи и уступки, добавляют им достоинства и способствуют доверию между сторонами.

Использование SBLC охватывает широкий спектр обязательств. Например, компании-поручители часто принимают SBLC вместо обеспечения при выпуске апелляционных облигаций. В виртуальных соглашениях о покупке электроэнергии SBLC используются в качестве синтетических аккредитивов для защиты от риска задержки проекта. Страховые компании используют SBLC для обеспечения страховых премий, и в некоторых случаях размещение SBLC является обязательным требованием государства.

Программы содействия торговле многосторонних банков развития, таких как IFC (частное подразделение Всемирного банка), Азиатский банк развития и Межамериканский банк развития, также используют SBLC для поддержки торговых операций.

Прежде всего, SBLC используются в качестве контрподдержки для международных банковских гарантий, которые могут быть привязаны к поручительству и лизинговым инструментам по гарантиям исполнения.

Правила и положения, регулирующие SBLC

Международная практика резервных аккредитивов (ISP98), которая отметила свой серебряный юбилей в 2023 году, предоставляет всеобъемлющие и четкие рекомендации по жизненному циклу SBLC. Эти правила хорошо понятны банкам и регулирующим органам по всему миру.

Первоначально правила были опубликованы Институтом международного банковского права и практики (IIBLP). Позднее было достигнуто соглашение с ICC об их публикации в качестве публикации ICC № 590. По ходу дела IIBLP подготовил и опубликовал типовые формы для использования с ISP98. Типовые формы содержат подробные образовательные примечания, которые ссылаются на различные правила ISP98, объясняют, почему определенные положения аккредитива были составлены определенным образом, предлагают альтернативы, которые могут быть уместны в определенных обстоятельствах, и дают четкие инструкции о том, как заполнять пробелы или выбирать из заключенных в скобки альтернатив.

Сегодня ISP98 настолько широко принят, что он интегрирован в типы сообщений Swift во многом так же, как правила ICC, такие как UCP 600, встроены в коммерческие аккредитивы. Нет сомнений, что ISP98 стал набором правил выбора для SBLC. Он продолжает расти в популярности, и на него ссылались в судебных делах и он направлял суды при разрешении споров по аккредитивам.

Правила также предвосхитили тенденцию к увеличению цифровизации и содержат положения, которые поддерживают электронные представления по SBLC.

Низкие ставки дефолта и капитальные затраты

SBLC являются привлекательными инструментами для эмитентов из-за их исторически низких ставок дефолта. Торговый реестр ICC обеспечивает глобальный обзор профилей кредитного риска в торговом финансировании, включая SBLC. В 2022 году ICC приняла более детальный подход для обеспечения надежного анализа, сопоставимости между банками, последовательности в применении формулы и воспроизводимости результатов.

Согласно данным, уровень дефолта, связанный с должниками (с использованием методологии Базеля), составил 0,26% в 2020 году. Когда ICC расширила свой анализ, включив в него уровни дефолта, связанные с рисками и транзакциями, за период 2015–2020 годов, результаты оказались еще ниже. Фактически, ставки заимствования для производительных SBLC и BG как для дефолтных, так и для недефолтных должников оценивались ниже 1%.

Эти данные подтверждают средний коэффициент кредитной конверсии (CCF) менее 10%, что оправдывает сохранение 20%-ного спада риска дефолта (EAD) при расчете активов, взвешенных по риску, для целей капитала.

Признавая благоприятный профиль риска инструментов торгового финансирования, Европейский парламент и Европейский совет одобрили CCF в размере 20% для внебалансовых статей торгового финансирования.

Однако регуляторы США предложили более высокие требования к капиталу для так называемого Базельского эндшпиля. Предлагаемое правило фокусируется на увеличении капитала для покрытия кредитных, рыночных и операционных рисков, что существенно влияет на стоимость кредитования и доступность.

Вклад в доходы мировой торговли

Популярность SBLC также отражается в вкладе в доходы банковского сообщества. Согласно BCG Global Trade Model 2023, продукты документарной торговли (включая аккредитивы и банковские гарантии) составили 41% от общего объема доходов банков торгового финансирования, что в 2023 году составило 58 млрд долларов США.

SBLC генерируют значительный доход на основе комиссий за счет крупномасштабных низкомаржинальных операций, таких как сборы за консультирование по аккредитивам, сборы за внесение поправок, сборы за обработку и многое другое. Помимо этих прямых доходов, SBLC создают возможности для банков для перекрестной продажи дополнительных продуктов и услуг своим клиентам.

Риски, связанные с SBLC

Хотя SBLC предлагают преимущества и безопасность платежей, важно учитывать риски, связанные с их использованием.

Важнейшим документом в сделке SBLC является соглашение о возмещении или аккредитив. Этот документ обычно устанавливает договорное обязательство заявителя возмещать эмитенту любые платежи, произведенные по SBLC. Кроме того, соглашение о возмещении или аккредитиве должно содержать другие важные условия в отношении возмещения. Некоторые эмитенты заставляют заявителя оформлять долговую расписку на сумму SBLC в качестве доказательства обязательства заявителя по возмещению.

При выпуске SBLC необходимо учитывать несколько ключевых факторов, включая финансовую стабильность и кредитоспособность эмитента, риск ошибок в документации или потенциальных споров, возможность мошенничества или злонамеренного использования средств, а также необходимость строгого соблюдения правовых и нормативных требований. Перед принятием заявления на SBLC эмитент должен подтвердить, что инструкции заявителя ясны и могут быть легко выполнены. Если инструкции заявителя неясны и эмитент не выполняет инструкции, у заявителя могут быть основания оспорить возмещение.

Эмитенты также должны быть осторожны в ситуациях, когда заявитель пытается изменить или внести поправки в базовое соглашение с бенефициаром, навязывая сложные условия оплаты по SBLC. Такие ситуации могут поставить эмитента в затруднительное положение и потенциально привести к спорам.

Ключ к успеху при выпуске SBLC — полное понимание проблем, которые могут возникнуть в ходе транзакции, а также прав и обязанностей сторон транзакции.

SBLC и международная торговля

В заключение следует отметить, что резервные аккредитивы являются ценным инструментом в международной торговле, обеспечивая безопасность платежей, снижение рисков и доверие между вовлеченными сторонами. Понимание сложностей, соображений и рисков, связанных с использованием SBLC, может помочь компаниям принимать обоснованные решения и ориентироваться на мировом рынке с большей уверенностью и успехом.