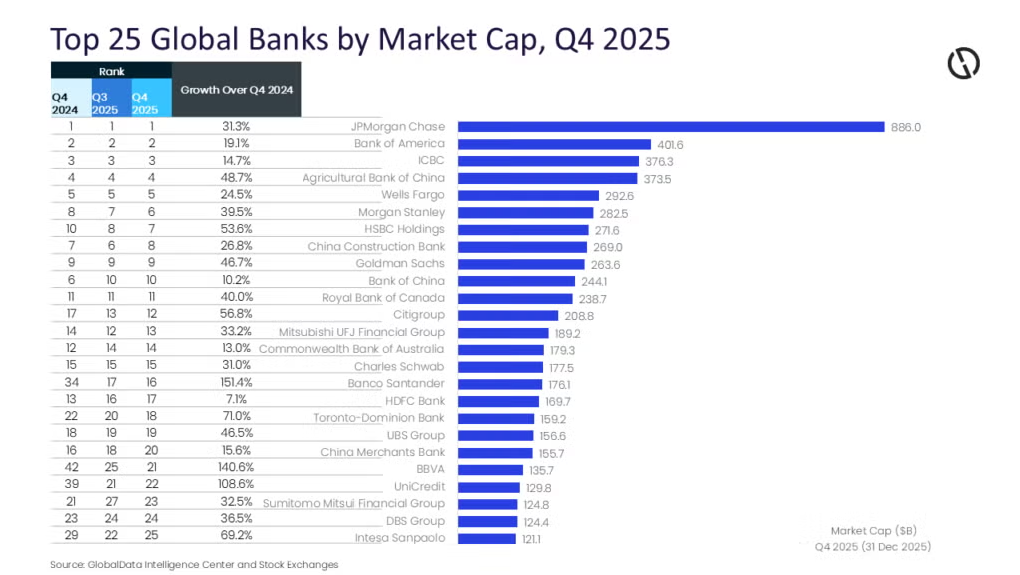

Рыночная капитализация 25 крупнейших банков достигла 6,1 трлн долларов в 4 квартале 2025 года

Компания GlobalData сообщила, что банки вступают в 2026 год с более стабильными перспективами.

Согласно данным GlobalData, совокупная рыночная капитализация 25 крупнейших банков мира выросла на 35,8% в годовом исчислении и составила 6,1 трлн долларов к концу четвертого квартала 2025 года (4 квартал 2025 года).

Рост наблюдался в Северной Америке, Европе и некоторых частях Азии, чему способствовали стабильные доходы, сохранение высоких процентных ставок в течение длительного времени и более высокий спрос инвесторов на акции банков.

Китайские банки прочно закрепились в числе лидеров. Промышленно-коммерческий банк Китая занял третье место в мире, его рыночная капитализация выросла на 14,7% до 376,3 млрд долларов.

Аграрный банк Китая вырос на 48,7% до 373,5 млрд долларов, сократив отставание от своих более крупных конкурентов.

Акции China Construction Bank выросли на 26,8% до 269 млрд долларов, хотя и опустились на восьмое место, в то время как акции Bank of China выросли на 10,2% до 244,1 млрд долларов и остались на десятом месте.

GlobalData сообщила, что уверенность инвесторов поддерживалась мерами государственной политики и признаками улучшения качества активов, несмотря на неравномерное восстановление экономики.

В других странах Азиатско-Тихоокеанского региона рыночная капитализация японской Mitsubishi UFJ Financial Group выросла на 33,2% до 189,2 млрд долларов, а Sumitomo Mitsui Financial Group — на 32,5% до 124,8 млрд долларов.

Сингапурская DBS Group выросла на 36,5% до 124,4 млрд долларов. В Индии HDFC Bank вырос на 7,1% до 169,7 млрд долларов, оставаясь одним из крупнейших банков на развивающихся рынках.

По данным GlobalData, банки вступают в 2026 год с более стабильными перспективами, подкрепленными сильными капитальными позициями и улучшенным контролем рисков.

Однако компания предупредила, что замедление роста, ожидаемое снижение процентных ставок и сохраняющееся давление в таких областях, как коммерческая недвижимость, могут негативно сказаться на марже, особенно для некоторых региональных кредитных учреждений США.