По данным GlobalData, 25 крупнейших мировых банков справились с изменениями на рынке, увеличив MCap на 4% в третьем квартале 2024 года

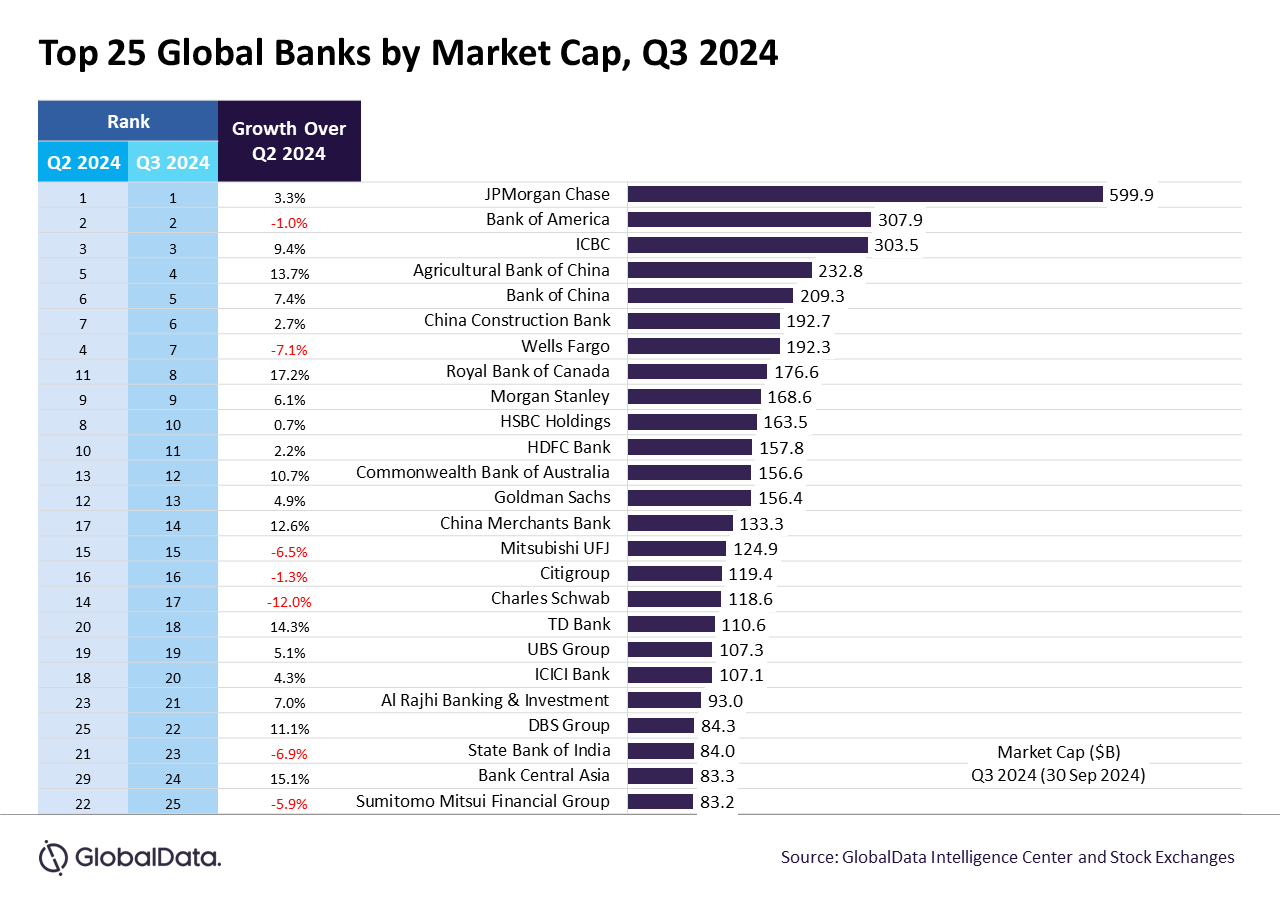

Совокупная рыночная капитализация (MCap) 25 крупнейших мировых банков выросла на 4% до 4,27 трлн долларов по сравнению с предыдущим кварталом (кв/кв) в течение третьего квартала (Q3), закончившегося 30 сентября 2024 года. По данным GlobalData, ведущей компании по обработке данных и аналитике, этому росту способствовало снижение процентных ставок несколькими центральными банками, включая Федеральную резервную систему США и Европейский центральный банк, а также более высокие, чем ожидалось, экономические показатели США.

Акции Royal Bank of Canada (RBC) и Bank Central Asia (BCA) выросли более чем на 15%, в то время как рыночная стоимость Charles Schwab снизилась почти на 12%. JPMorgan Chase сохраняет свои позиции самого ценного банка десятый квартал подряд, что свидетельствует об устойчивых показателях в условиях меняющейся экономической ситуации.

Мурти Грандхи, аналитик GlobalData по профилям компаний, комментирует: “Третий квартал 2024 года завершился высокой доходностью по большинству основных классов активов, несмотря на периоды рыночной турбулентности. В начале августа фондовые индексы оказались под давлением из-за слабых экономических данных США, повышения процентной ставки Банком Японии и низких объемов летних торгов. Однако долгожданное снижение процентных ставок Федеральной резервной системой в сентябре в сочетании с более мягкой позицией японских политиков и новыми стимулирующими мерами в Китае помогло ослабить опасения инвесторов и спровоцировало сильное ралли на фондовом рынке к концу квартала”.

Поскольку инфляция снизилась, а экономическая активность оставалась низкой, несколько других западных центральных банков последовали их примеру и снизили процентные ставки. Европейский центральный банк в сентябре осуществил второе снижение процентных ставок, снизив процентные ставки до 3,5%. Аналогичным образом, Банк Англии начал свой собственный цикл смягчения, снизив ставку на 25 базисных пунктов на своем августовском заседании.”

В третьем квартале 2024 года стоимость акций RBC выросла на 17,2% благодаря увеличению на 17% прибыли от сегмента личных и коммерческих банковских услуг, которая достигла 2,49 млрд канадских долларов (1,80 млрд долларов США), включая прирост на 198 млн канадских долларов в результате приобретения HSBC подразделения на внутреннем рынке за 13,5 млрд канадских долларов. Общая прибыль RBC выросла на 16% до 4,5 млрд канадских долларов, превзойдя ожидания. Аналогичным образом, рыночная стоимость BCA выросла на 15,1%, завершив квартал с рыночной капитализацией в 83,3 млрд долларов, чему способствовали высокие квартальные результаты и оптимизм в отношении будущих показателей.

JPMorgan Chase укрепил свое мировое лидерство, увеличив чистую выручку на 22% до 50,2 миллиарда долларов, в основном за счет увеличения чистого процентного дохода на 41% и прибыли от продажи акций Visa.

Между тем, рыночная капитализация Charles Schwab упала до 118,6 млрд долларов из-за снижения процентных доходов и контроля со стороны регулирующих органов, что частично связано с программой финансирования приобретения TD Ameritrade в 2020 году.

В целом, за девять месяцев, закончившихся в сентябре 2024 года, Wells Fargo потерял 13 миллиардов долларов рыночной стоимости из-за постоянных проблем с регулированием, вызванных прошлыми скандалами, и непоследовательных показателей прибыли. Банк работает над повышением лимита активов на 1,95 триллиона долларов, установленного Федеральной резервной системой. Недавние оценки показали, что недостаточные меры защиты от отмывания денег ограничивают возможности банка по привлечению депозитов и торговле ими.

Грандхи заключает: “Поскольку ФРС начинает цикл смягчения, в четвертом квартале 2024 года внимание рынка переключится на выборы в США, результаты которых, вероятно, окажут влияние на налогово-бюджетную политику, долг и торговлю страны, особенно тарифы. Потенциальные изменения в политике могут спровоцировать инфляцию, в то время как растущие геополитические риски могут подорвать доверие потребителей и спровоцировать распродажи на рынке, что подтолкнет инвесторов к поиску более безопасных активов в условиях глобальной неопределенности”.